8月10日,资本邦获悉,富元控股有限公司(Hacom Renewable Resources Holdings Limited)于7月30日向港交所主板递交上市申请,宝新证券为保荐人。据悉,这是富元控股第四次向港交所递表。三年前,公司第一次冲刺港股IPO,以失败告终。随后又在2018年4月以及2020年1月递交了两次申请书,均上市未

为何富元控股屡次上市折戟?

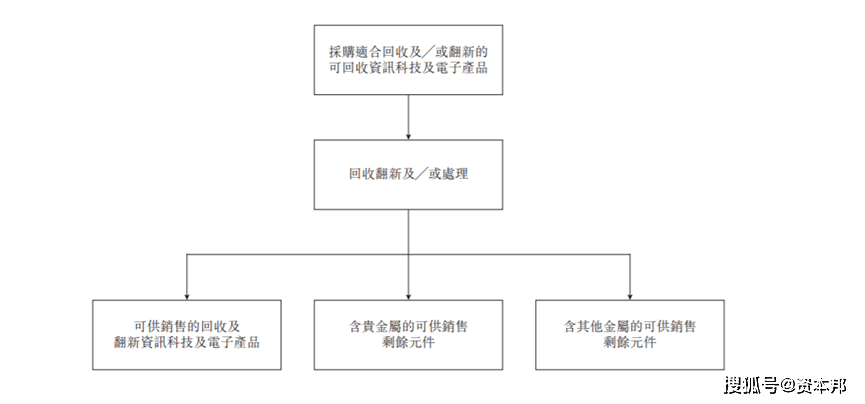

富元控股公司成立于2013年,为一家回收及翻新公司,主要专注于回收及翻新资讯科技及电子产品等。公司主要运营基地位于香港新界元朗一个463平米的工业基地内,截至目前公司团队拥有16名员工,其余为分包工人。根据招股书显示,该公司业务模式为:自上游供应商采购可回收资讯科技及电子产品后,利用筛选、评估、维修、翻新等工序将获取的资讯科技及电子产品转换为可向客户销售的产品。销售给客户的产品可分为三部分:包含回收及翻新资讯科技及电子产品(可为整套产品或功能部件形式)、含贵金属(例如金、银、铜及钯)的剩余元件及含其他金属(例如铁、钢及铝)的剩余元件。客户主要包括本地及海外的资讯科技及电子产品及╱或功能部件批发商、贸易商、零售商等。

盈收模式单一

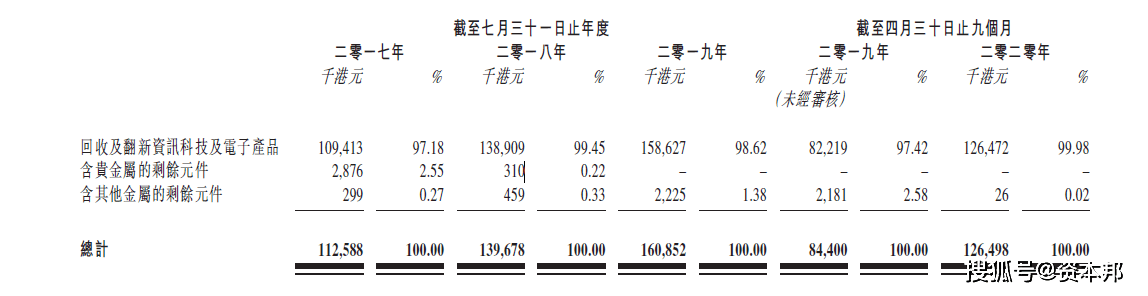

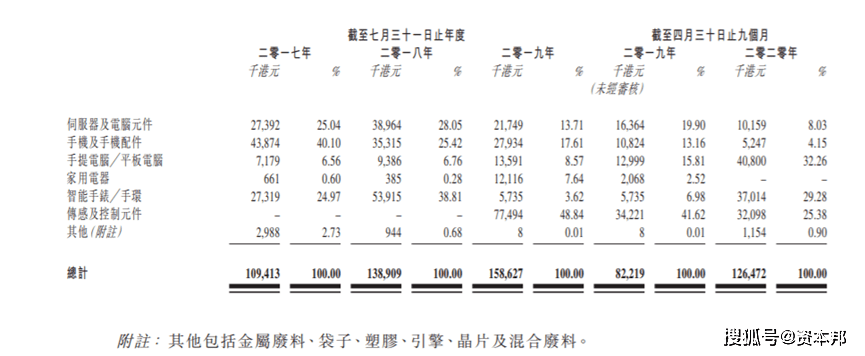

从富元控股的收入结构来看,回收及翻新资讯科技及电子产品为富元控股贡献了大部分收入,其占比高达97%以上。截至2019年7月31日止三个年度,该业务分别为集团贡献收入约1.09亿港元、1.39亿港元、1.59亿港元,占比分别为97.18%、99.45%、98.62%。

可以看出,富元控股的盈利模式过于依赖其中一项业务,这到底是公司想重点深耕核心业务?还是没有办法在贵金属及其他金属领域占据一席之地?

毛利率连年降低

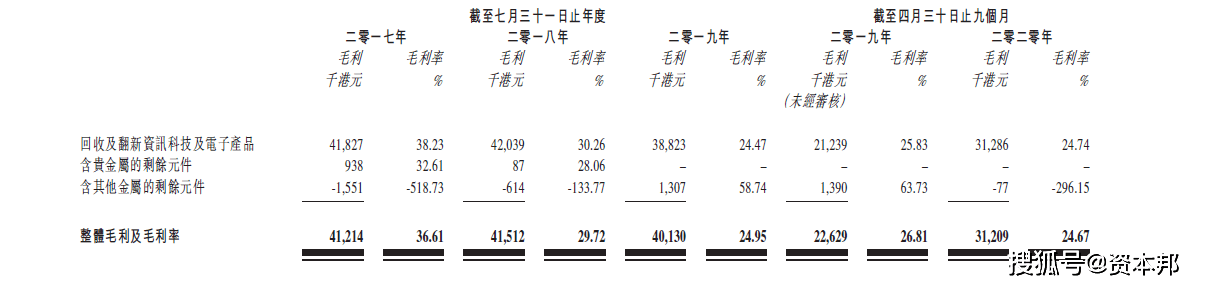

其他两部分业务(含贵金属及其他金属)带给公司的收益几乎可以忽略不计。此外,贵金属业务的毛利率自2019年起便一直为0。据招股书显示,2017财年-2019财年,含贵金属剩余元件业务的毛利率占比分别为32.61%、28.06%和0。而另一业务,含其他金属的剩余元件的毛利率在前两个财年均是负数,证明这部分业务长期处于亏损。作为公司核心业务的回收翻新资讯科技及电子产品的毛利率在2017财年-2019财年及最新报告期分别为38.23%、30.26%、24.47%、25.83及24.74%,呈不断下降态势。

为何富元控股各项业务的毛利率连年下降?

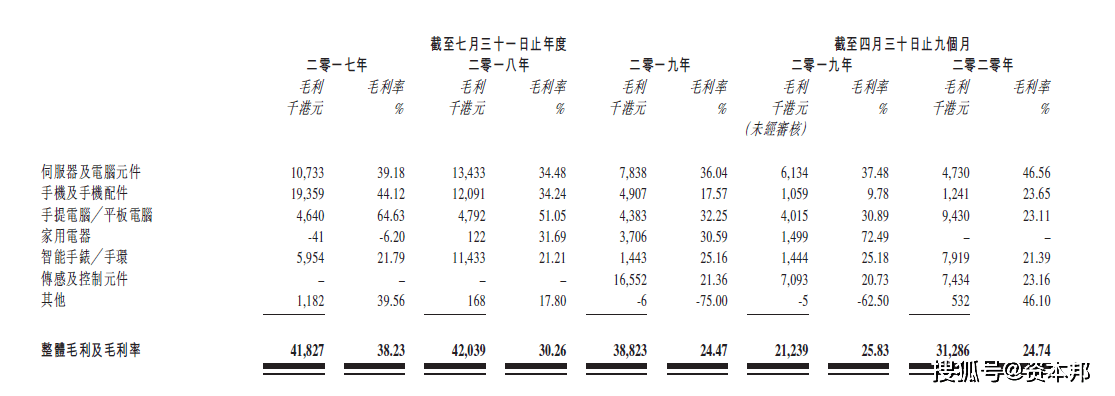

以富元控股的核心业务回收及翻新资讯科技及电子产品为例。

截至2018财年末,伺物器及电脑原件、手机及手机配件、智能手表/手环是其主营三大产品。这三大产品的毛利率在2017财年分别为39.18%、44.12%及21.79%,在2018财年分别为34.48%、34.24%及31.69%。与此同时,伺物器及电脑原件、手机及手机配件在集团总收入的占比大幅度减少,分别从2017财年的25.04%、40.1%降至2020年4月30日的前9个月(最新报告期)的8.03%、4.15%。

为扩大产品的竞争力度及产品的供应能力,2019年12月富元控股申请于现有的废物处置牌照中添加“笔记本电脑”一项,此后来自手提电脑/平台电脑的收益大幅增加。截至2020年4月30日的前9个月(最新报告期),该产品收入占回收翻新资讯科技及电子产品总收入的32.26%,远高于去年同期的15.81%。但该核心产品的毛利率却下滑严重,由2017财年的64.63%下降至最新报告期的23.11%。由于三大主营产品的变动以及核心业务毛利率的下滑,导致富元控股整体毛利率的连年减少。

从行业来看,目前香港资讯科技及电子产品回收及翻新市场处于行业生命周期的成长期,在这一阶段,往往会涌现大量竞争对手抢占市场份额。截至2019年12月,香港有约219家回收公司,市场竞争激烈。

据公开消息称,于2019年,香港资讯科技及电子产品回收及翻新行业相对集中。根据弗若斯特沙利文报告,该集团为香港最大资讯科技及电子产品回收及翻新公司,于2019年的市场份额约为21.2%(按总收益计),而五大市场参与者(包括该集团)于2019年年的市场份额约占58.7%(按总收益计)。

这类公司往往对上游供应商的议价能力较低,业务规模和盈利能力都严重依赖供应商,所以回收及翻新企业的核心竞争力实际上在于供应商基础。

截至2019年7月31日止3个年度及截至2020年4月31日止九个月,富元集团最大客户占相应期间总收益的百分比分别约为19.76%、19.97%、21.38% 及29.35%,而五大客户合共占总收益的百分比则分别高达为59.52%、66.91%、69.21%及 80.58%。2020年1月,公司除了与6名客户(其中4名为其于往绩记录期间的五大客户)所订立的6份意向书外,该公司并无与客户订立的长期协议,且6份意向书并没有任何法律约束力。

流动现金严重不足

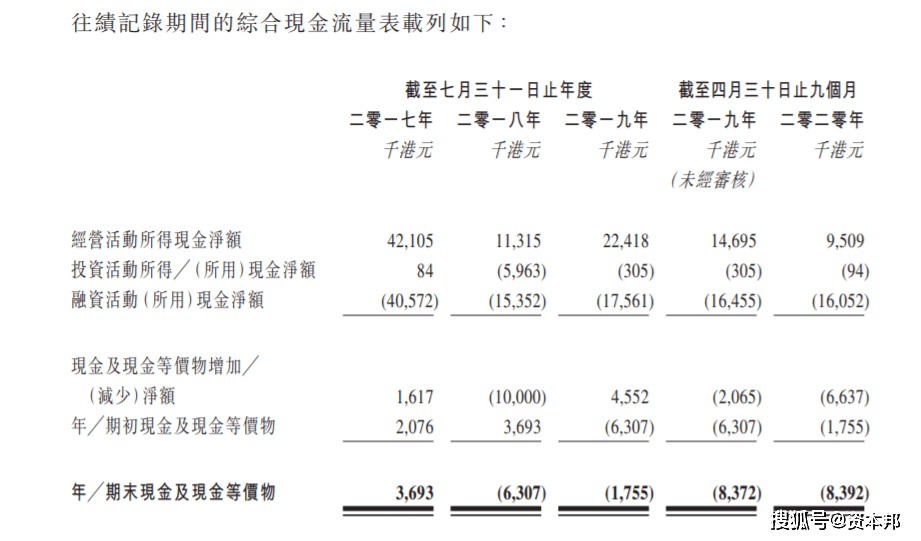

招股书中显示,2018年财年末,公司现金流为-630.7万港元,2019财年末现金流为-175.5万港元。截至2020年4月末,富元控股现金及现金等价物为-839万港元。

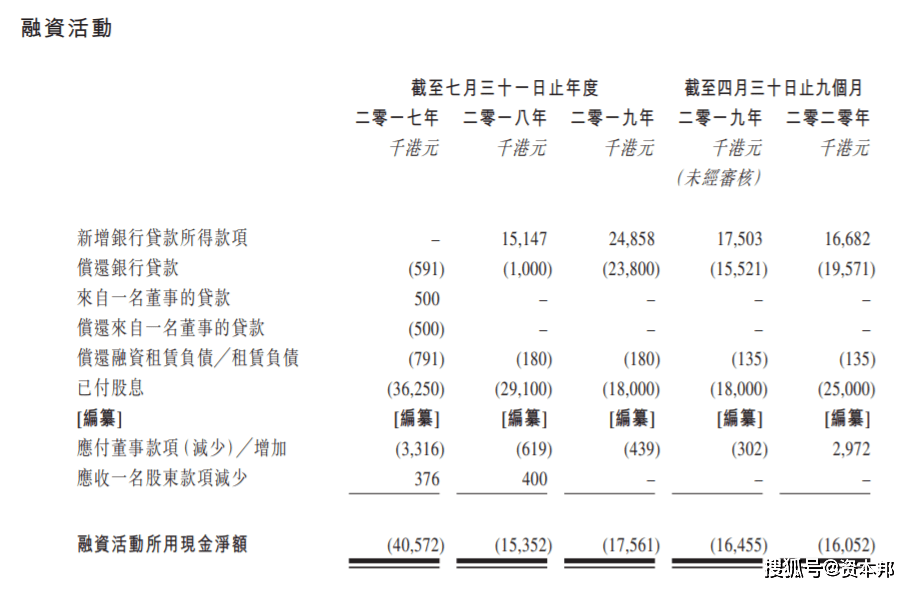

造成账上现金紧张,主要是因为其融资活动所产生的费用。2017财年-2020财年前9个月,其融资活动所用现金流净额分别约为4057万港元、1535万港元、1756万港元及1605万港元,大额融资活动现金流出让公司自2018财年开始年末现金均为负数。资本邦注意到,在富元控股的融资活动中,已付股息的支出最多。据招股书显示,2017财年-2020财年前9个月,集团分别向股东支付股息3625万港元、2910万港元、1800万港元及2500万港元。

具体分红情况如下:

- 截至2017年7月31日止年度,公司分别向富元控股当时的股东陈先生、张先生及时代物流宣派股息2600万港元、600万港元及800万港元,并分别向陈先生、张先生及时代物流派付股息2600万港元、225万港元及800万港元。余下应付股息375万港元已于2017年8月派付予张先生。

- 截至2018年7月31日止年度,公司分别向往绩记录期间的股东Succeed Road、鹏富及时代物流宣派股息1755万港元、405万港元及540万港元。除约 165万港元已与应收时代物流款项抵销外,所有股息均已分别派付予Succeed Road、鹏富及时代物流。

- 截至2019年7月31日止年度,公司分别向往绩记录期间股东Succeed Road、鹏富及时代物流宣派及派付股息1170万港元、270万港元及360万港元。

- 截至2020年4月30日止9个月,公司分别向往绩记录期间的股东Succeed Road、鹏富及时代物流宣派及派付股息1625万港元、375万港元及500万港元。

可以看出,公司即使在现金流紧张的情况下也要给各大股东分红,也可谓“良心公司”。

据其招股书显示,此次,公司IPO募集资金的用途为扩大其现有工业基地,及开展更多电子产品的翻新。结合公司以往分红情况,让人不禁怀疑其上市是为别有用心还是真为了公司的发展?

盈利模式单一、现金流紧张、核心产品毛利率下降……这些因素可能是造成富元控股前三次闯关港交所均未能成功的原因。在这种情况下,其第四次闯关港交所能否成功还不得而知。