近期有篇关于外汇储备的网文,创造一个“外汇储备净额”的概念,得出人民币汇率可能出现贬值压力的臆断,然后跳跃到央行为保卫外汇储备和人民币汇率而收缩货币的结论,最后得出股票市场和楼市下跌的判

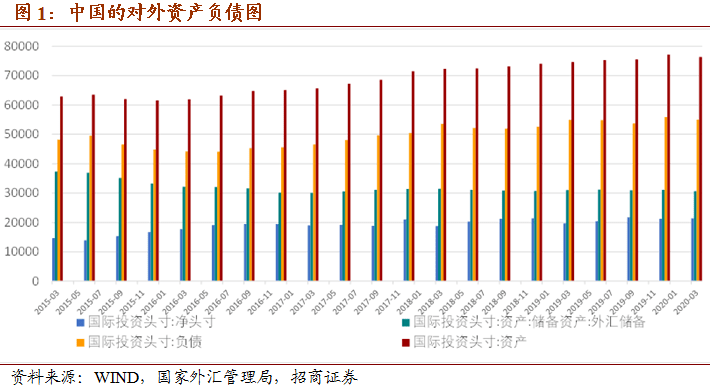

事实胜于雄辩。以一张关于外汇储备的图,我们说明:首先,用外汇储备减外债余额的差值而得到的“外汇储备净额”纯粹是“创造”,其理论即不具备基础。其次,外债或者对外负债应该对应的是对外资产,更常用的指标是对外资产-对外负债=对外净资产。中国的对外资产和对外负债同步增加,对外净资产6年间增加2000亿美元。第三,事实上,当前证券市场的国际资本流入是在上升而非“急剧下滑”。第四,关于货币政策取向和“保储备”“稳汇率”的关系,人民币汇率早已打破“7”的枷锁,汇率弹性的提升使得“稳汇率”不再需要影响中国货币政策的决策。第五,股票市场将由流动性驱动转向盈利改善驱动。

一图一观点

一、外储无需保卫 人民币并无贬值压力

近期有篇关于外汇储备的网文刷屏。该文最大特点和问题是“旁征博引”各种与外汇有关的数据,置数据的可比性于不顾,创造一个“外汇储备净额”的概念,得出人民币汇率可能出现贬值压力的臆断(事实上人民币近期从7.18升至6.91),然后跳跃到央行为保卫外汇储备和人民币汇率而收缩货币的结论(货币政策边际收紧的变化早在2020年5月下旬两会已定调,与所谓的保卫外汇储备目的完全无关),最后得出股票市场和楼市下跌的判断。

真实情况究竟如何?事实胜于雄辩,其实用一张关于外汇储备的图,应该就可以说明问题。

首先,从其立论基础即所谓“外汇储备净额”说起,立论基础不牢靠,后面的推断就是沙滩上建高塔。用外汇储备减外债余额的差值而得到的“外汇储备净额”纯粹是“创造”,有点像用企业所有者权益减负债,违背核算逻辑,基本没有其他分析者使用这个计算方法。外汇储备属于中国外汇资产的一个组成部分,与中国企业的对外直接投资资产或中国家庭的对外证券投资资产不同,外汇储备资产目前由中国人民银行管理,在公共利益(而不是某个企业或家庭利益)需要的时候使用,需要使用的时候往往是比较危急的时刻。由此可见,外汇储备的管理要更加强调安全性和流动性而不是收益性。因此,外汇储备不是越少越好,因为一定规模的外汇储备本身就有助于稳定预期,“家中有粮,心里不慌”;但同时外汇储备也不是越多越好,因为储备资产为了安全其收益率偏低,低于家庭持有外汇资产或者企业持有外汇资产的收益率。有鉴于此,2017年以来,中国外汇储备的余额基本稳定在3-3.2万亿美元之间,这是综合考虑各方面因素后的一个主动政策选择。

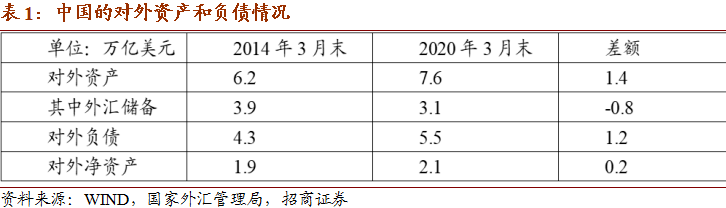

其次,外债或者对外负债应该对应的是对外资产,更常用的指标是对外资产-对外负债=对外净资产。如图可见,根据国家外汇管理局公布的《中国国际投资头寸表》,2020年3月末,中国对外资产7.6万亿美元,较之2014年增加1.4万亿美元,年均增加2300亿美元。其中,储备资产3.1亿美元,在对外资产中的占比为41%。这个比例较之2014年的水平下降22个百分点,体现了“藏汇于民”的意图。2020年3月末,中国的对外负债5.5亿美元,6年间增加1.2万亿美元,年均增加2000亿美元。可见,虽然中国的外汇储备余额在过去6年中下降,但中国的对外资产和对外负债同步增加,且资产的增速略快于负债,因此对外净资产6年间增加2000亿美元。

第三,文章最大的BUG其实在于用《银行代客涉外收付款》数据证明:“从2020年开始,资本账户流入急剧下滑”的观点。两点皆误:一是,证券项下的资本流动(比如境外机构买卖中国股票或者债券)恰恰不在《银行代客涉外收付款》中统计,这里不展开。二是,根据2020年8月7日国家外汇管理局披露的国际收支平衡表数据,2020年二季度“境外投资境内证券净流入逾600亿美元,处于历史较高水平”。也就是说,事实上,当前证券市场的国际资本流入是在上升而非“急剧下滑”。

第四,关于货币政策取向和“保储备”“稳汇率”关系。这个其实是老生常谈,简单说几点:一是,中国的外汇储备余额从2017年以来就稳定在3.1万亿美元左右,这期间人民币汇率也不乏“大风大浪”,但储备未再因为外汇市场干预而大幅度的增加或减少,因此“保储备”已有杞人忧天之嫌。二是,2019年8月人民币汇率已打破“7”的枷锁,且市场波澜不惊,汇率弹性的提升使得“稳汇率”不再需要影响中国货币政策的决策。三是,早在2020年5月两会期间,中国货币政策就已经从应对疫情的超级宽松取向中退出,现在才来谈所谓“货币政策收紧”已远远跑输市场。

第五,股票市场将由流动性驱动转向盈利改善驱动。尽管网文中漏洞百出,但中国货币政策趋于正常化是不争的事实。对股票市场的意义表现在两个方面,一方面,受益于宽松流动性的高估值板块,其价格进一步上涨的动力将逐渐递减。另一方面,货币政策趋于正常化是因为经济基本面的企稳,因此,具有盈利支撑板块的市场表现在未来更加值得期待。

二、高频观测:CRB指数持续回升,全球经济保持复苏

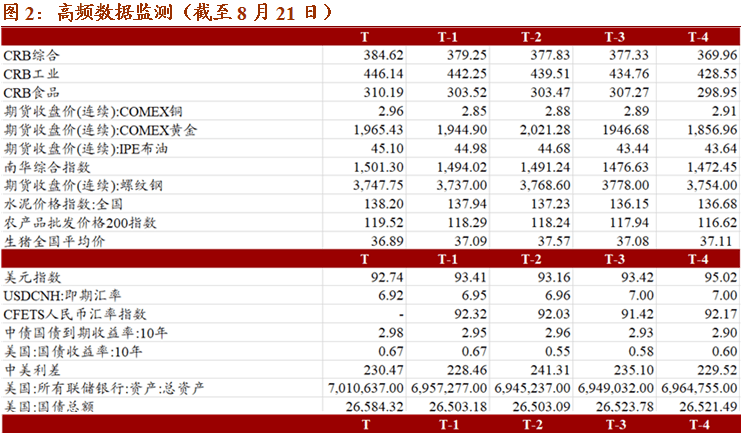

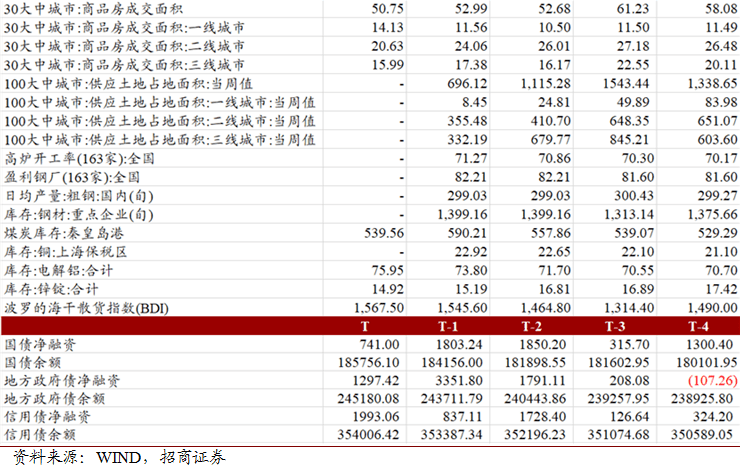

本周,CRB指数持续自7月以来上行趋势,8月20日CRB综合指数收盘386.64,较上周同期378.56大幅上升8.08,CRB工业收盘447.43,较上周同期上涨5.14,CRB食品收盘312.86,较上周大幅上行10.70。南华综合指数8月20日收盘1495.60,较上周同期上升4.93。8月20日农产品批发价格200指数收盘120.04,较上周同期小幅上涨1.19。生猪全国平均价本周小幅上涨,8月21日收盘37.08元/公斤,较上周同期36.78元/公斤上涨0.84%。本周,COMEX铜收盘均值2.96,较上周上涨3.83%;COMEX黄金本周持续上涨趋势,本周收盘均值1965.43,较上周上涨1.06%;IPE布油收盘均值45.10,较上周上涨0.26%;螺纹钢收盘均值3747.75,较上周上涨0.29%。水泥价格指数8月20日收盘138.74,较上周同期137.94上升0.8。

本周美元指数持续回落,8月20日收盘92.76,较上周回落0.48。离岸人民币即期汇率周四收盘6.90,较上周下跌0.43。美债10年周四收盘0.65,中美利差本周小幅扩张,8月20日中美利差235BP,较上周上升10BP。8月19日美国国债余额26.58万亿美元,同比增速18.67%,美国国债持续今年以来的扩张趋势,但扩张速度下降。

本周30大中城市房地产销售面积均值50.75万平方米,较上周52.99万平方米小幅下降4.23%,其中二线城市和三线城市房地产销售面积分别为20.63和15.99万平方米,分别下降14.23%和7.98%,一线城市房地产销售面积均值14.13万平方米,较上周大幅上升22.22%。8月第二周汽车日均零售3.9万辆,同比增长9%,环比7月第二周下降2%,第二周的零售表现平稳。

本周波罗的海干散货指数(BDI)持续8月初以来回升趋势,本周收盘均值1567.50,较上周均值上涨1.42%。

截至本周,国债余额18.58万亿,本周新发行国债941.60亿元,净融资741亿元,下周预计发行0亿元,预计偿还200.2亿元。地方政府债余额24.52万亿,本周新发行地方政府债2088.46亿元,净融资1297.42亿元,下周预计发行2869.80亿元,预计偿还436.49亿元。信用债存量35.40万亿,本周新发行信用债4902.25亿元,净融资1993.06亿元,下周预计发行1384.31亿元,预计偿还3845.07亿元。

三、美联储货币政策宽松预期或随基本面而变化

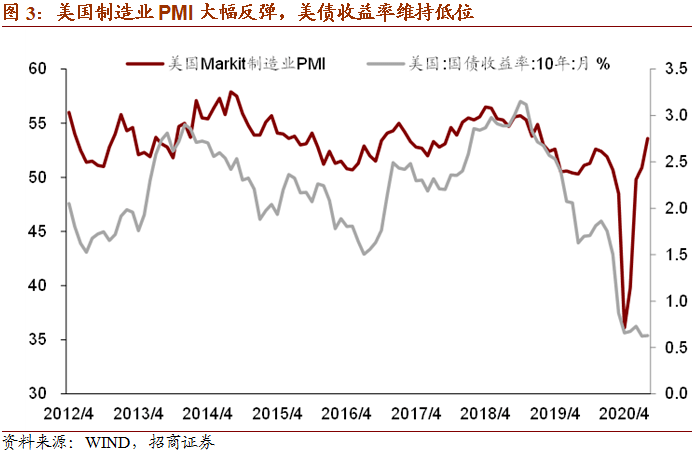

虽然美联储表示不急于退出宽松的货币政策,但是基本面的演变方向也使得美联储缺乏动力再加码宽松,例如在美联储不限量QE操作的影响下,10年期美债收益率在2-4月大幅下行至0.5-0.7%区间并一直维持在这一水平,但是当前已经很难认为美国长端利率会进一步下行,反而需要考虑市场力量是否将重新占据主导并使长端利率回升,利率易上难下。

7月美联储议息会纪要公布,内容显示美联储对经济基本面相对悲观,但仍不考虑采取收益率曲线控制,使得市场略感失望。美国8月Markit制造业PMI初值为53.6,服务业PMI初值为54.8,均较前值大幅上升,前瞻来看,基本面超预期对于流动性预期而言可能并非一个好消息。

四、财政收支矛盾继续缓解,但财政扩张程度在递减

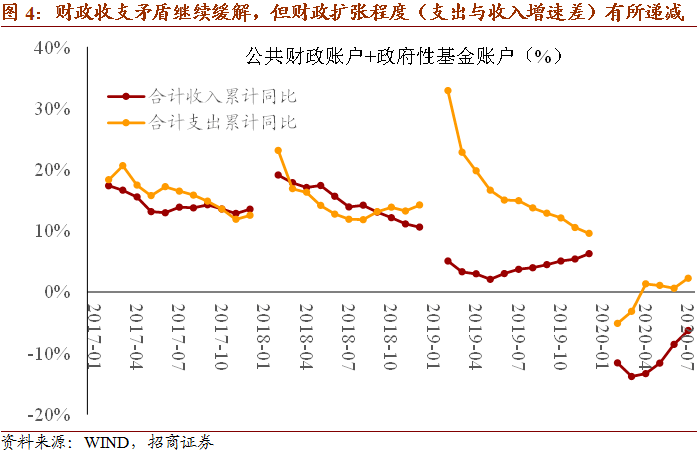

从1-7月财政收支数据来看,公共财政账户收入累计同比降8.7%,支出累计同比降3.2%,支出与收入增速之差扩大至5.5个百分点;政府性基金账户收入累计同比增1.2%,支出累计同比增19.2%,支出与收入增速之差缩小至18个百分点。全国政府性基金支持占公共财政支出的比例升至39.7%。合并计算(图),1-7月总体的财政收入同比继续收窄降幅,但支出与收入增速之差缩小至8.6个百分点,这表明财政收支矛盾正在趋于改善,但财政政策的积极程度在边际递减。

总之,当前中国经济仍处于修复进程之中,但受到政策助力的房地产投资、基建投资等恢复较快,而更多依靠自发性修复的制造业投资、居民就业与消费等则相对偏慢。这种结构性问题是导致宏观政策取向从加大力度转向精准滴灌的主因。在这一政策转变过程之中,资本市场的流动性驱动也将逐渐转弱,未来更多会依靠业绩改善,目前出现明显提速的汽车制造、电气机械、电子信息设备、专业与通用设备等中游制造行业值得关注。

一图一观点系列:

2020年第32期:

2020年第31期:

2020年第30期:

2020年第29期:

2020年第28期:

2020年第27期:

2020年第26期:

2020年第25期:

2020年第24期:

2020年第23期:

2020年第22期: 货币政策面临杠杆率约束与通胀率约束

2020年第21期:

2020年第20期: 政治因素导致风险资产价格的波动

2020年第19期: 拒绝负利率不改美联储宽松政策取向

2020年第18期:

2020年第17期: 中美经贸摩擦可能风云再起

2020年第16期: 资产越多的中国家庭持有的金融资产比例越高

2020年第15期:

2020年第14期: 阿根廷“违约”凸显新兴市场压力

2020年第13期: 疫情对国内经济的第二轮冲击才刚刚开始

2020年第12期: G20峰会上的五万亿能够平息全球市场么

2020年第11期: 美元流动性窘迫和人民币汇率走势

2020年第10期:

2020年第9期: 美债收益率加速下行的三个原因

2020年第8期:

2020年第7期:疫情外溢效应已有所显现

2020年第6期:

2020年第5期:

2020年第4期:

2020年第3期: